2020年9月,大数据分析与人工智能领域的隐形巨头Palantir Technologies正式登陆纽约证券交易所,其上市不仅成为科技界瞩目的焦点,更因其独特的商业模式、惊人的毛利率以及备受争议的估值引发了广泛讨论。这家由硅谷知名投资人彼得·蒂尔联合创立的公司,究竟如何在数据处理服务的赛道上筑起高墙,又为何能在资本市场赢得如此高昂的定价?

一、 核心壁垒:从政府合同到企业服务的“数据操作系统”

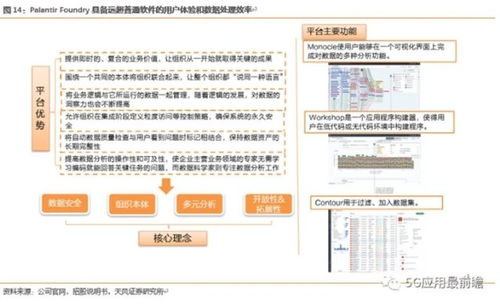

Palantir的崛起,根植于其解决极端复杂数据问题的能力。早期,公司凭借为美国情报机构(如CIA)及国防部门提供反恐数据分析服务而声名鹊起,其旗舰产品Gotham能够整合海量、异构、碎片化的数据,并通过可视化界面揭示隐藏的关联与模式。这种能力后来被成功复制并拓展至商业领域,推出了面向企业的Foundry平台。Palantir的核心并非提供标准化的软件工具,而是为客户构建定制化的“数据操作系统”——一个能够统一数据源、实现深度分析并支撑关键决策的中央大脑。这种高度集成、深度定制的服务模式,构成了其难以被复制的高技术壁垒和客户粘性。

二、 高毛利率的源泉:规模效应与边际成本优势

Palantir长期保持着惊人的毛利率(近年来常年在80%左右徘徊),这主要得益于其商业模式的特殊性。

- 前期高投入,后期高回报:每个客户项目初始阶段都需要投入大量顶尖工程师进行深度定制开发,成本高昂。一旦核心数据平台(OS)在客户处部署完成,后续的维护、升级以及基于该平台的增量分析服务,其边际成本极低。收入的增长不再需要同等比例的额外成本投入。

- 价值定价而非成本定价:Palantir出售的是“洞察力”和“决策能力”,其价值体现在帮助政府追踪恐怖分子、助力企业优化全球供应链、提升运营效率等方面,这些价值远高于软件本身的成本。客户愿意为巨大的业务成效支付溢价。

- 长期合同与持续收入:公司业务多基于长期合同,特别是政府合同,提供了稳定、可预测的现金流。随着客户对平台依赖度的加深,交叉销售和扩展服务带来持续的收入增长。

三、 高估值背后的逻辑与争议

Palantir上市后市值一度突破数百亿美元,其高估值反映了市场对其未来潜力的极度乐观,但也伴随着巨大争议。

支撑逻辑:

- 赛道稀缺性:在能够处理国家级别复杂数据问题的企业级软件公司中,Palantir几乎没有直接对标的竞争对手。它身处大数据和AI的黄金赛道,且卡位极佳。

- 增长潜力巨大:从隐秘的政府服务商转向广阔的全球商业市场(涵盖金融、制造、医疗、能源等),其商业客户收入增速迅猛,市场天花板被大幅抬高。

- 数据时代的“基础设施”愿景:投资者押注Palantir将成为未来各行各业数据驱动的核心操作系统,其平台价值可能类似于云计算领域的AWS,具备成为底层基础设施的潜力。

主要争议与风险:

- 客户集中度风险:历史上政府合同(尤其是美国)收入占比过高,地缘政治因素可能带来不确定性。尽管商业客户占比在提升,但平衡客户结构仍需时间。

- 持续亏损与盈利路径:高昂的销售和研发费用导致公司长期处于净亏损状态。市场关注其何时能将高毛利转化为稳定的净利润。

- 定制化与可扩展性的矛盾:深度定制化是壁垒,但也可能限制其产品标准化和快速规模化扩张的能力。如何在保持核心优势的提高部署效率,是其面临的关键运营挑战。

- 文化与透明度质疑:公司独特的治理结构(如多类别股权)及其隐秘的起源,始终伴随着对其透明度和企业文化的审视。

四、 启示与未来展望

Palantir的上市故事,为科技行业提供了一个独特案例:在数据爆炸的时代,能够解决核心痛点、将数据转化为决定性洞察的能力,具有极高的商业价值和战略意义。它证明,在To-B和To-G领域,技术深度、客户信任和解决复杂问题的能力,可以构筑起比消费互联网更深厚、更持久的护城河。

Palantir的成功将取决于几个关键因素:能否成功将其在政府和金融等领域的经验,快速复制到更广泛的实体经济行业;能否优化其交付模型,在定制化和标准化之间找到最佳平衡点,以提升盈利能力;以及如何在日益复杂的数据隐私和安全监管全球格局中航行。

无论如何,Palantir的高光上市,已标志着数据处理服务从后台支持走向了驱动战略决策的核心舞台,其高毛利与高估值的背后,是市场对数据智能未来的一份昂贵却充满期待的赌注。